Il settore dei servizi bancari e finanziari rappresenta un pilastro fondamentale per lo sviluppo economico di un Paese, soprattutto per le piccole e medie imprese che costituiscono la spina dorsale dell’economia.

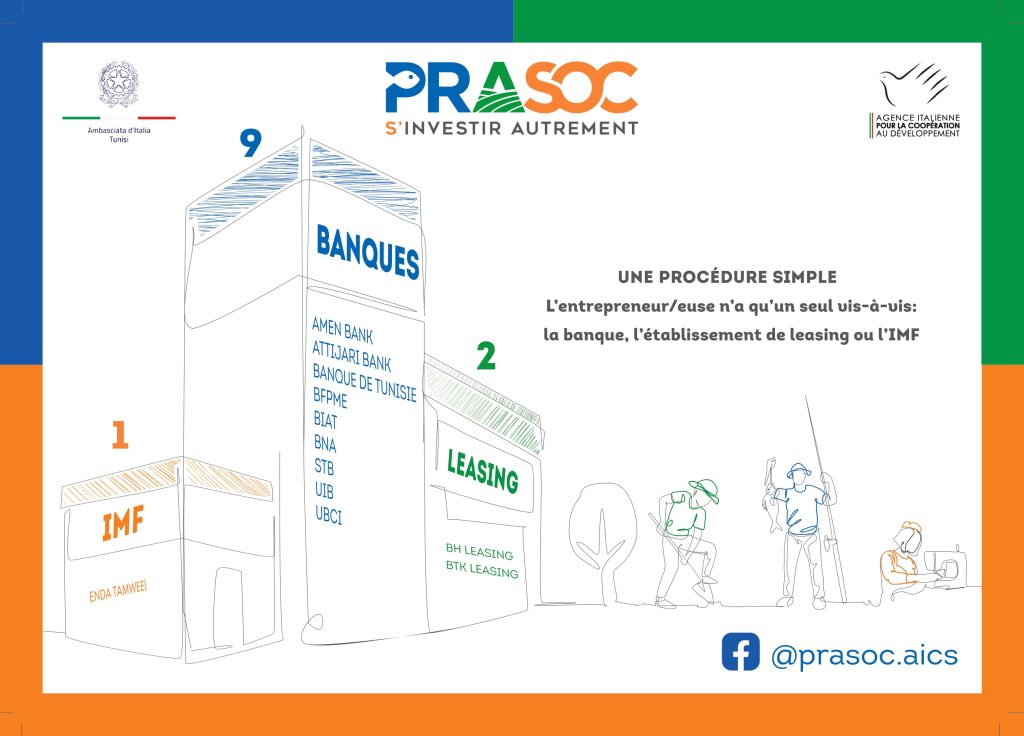

In Tunisia, le sfide strutturali, come l’accesso limitato al credito – causato da tassi di interesse elevati, prodotti finanziari inadeguati, mancanza di garanzie reali, insufficienza di fondi propri, ecc. -, richiedono interventi mirati per favorire l’inclusione finanziaria e sostenere la crescita del settore privato. In questo contesto, la Cooperazione italiana ha svolto un ruolo di supporto cruciale, contribuendo a potenziare il sistema finanziario tunisino attraverso linee di credito a condizioni favorevoli destinate a diversi settori strategici. Queste linee hanno facilitato l’accesso al credito per le PMI e per settori produttivi strategici come l’agricoltura e la pesca, iniettando liquidità nel mercato tunisino e consentendo alle banche di rafforzare la loro capacità di finanziamento. Le linee sono state attivate grazie alla stretta collaborazione con le istituzioni finanziarie tunisine, pubbliche e private, la Banca Centrale di Tunisia e altre entità locali, contribuendo a creare un ambiente favorevole alla crescita economica e alla creazione di posti di lavoro. Un’attenzione particolare è stata rivolta anche alle piccole imprese, spesso escluse dal sistema bancario tradizionale, attraverso l’introduzione di strumenti innovativi come le sovvenzioni abbinate ai crediti. Programmi come PRASOC e ADAPT ne sono un esempio concreto: grazie a incentivi finanziari mirati, hanno reso il credito più accessibile e sostenibile per le realtà economiche più vulnerabili.

Lo stesso discorso vale per il settore del microcredito in Marocco, il quale ha registrato una crescita significativa negli ultimi decenni, diventando uno strumento cruciale per lo sviluppo economico e la lotta alla povertà. L’Iniziativa Nazionale per lo Sviluppo Umano, lanciata nel 2005 dal Re Mohamed VI, ha giocato un ruolo fondamentale nel promuovere il microcredito come mezzo per migliorare le condizioni di vita delle fasce più vulnerabili della popolazione. Il microcredito in Marocco23 è particolarmente rilevante nelle aree rurali, dove l’accesso ai servizi finanziari tradizionali è limitato. Questo strumento ha permesso a molte persone di avviare piccole imprese, migliorando così le loro condizioni economiche e contribuendo allo sviluppo delle comunità locali. Inoltre, il microcredito ha favorito l’inclusione finanziaria delle donne, che rappresentano una parte significativa dei beneficiari.

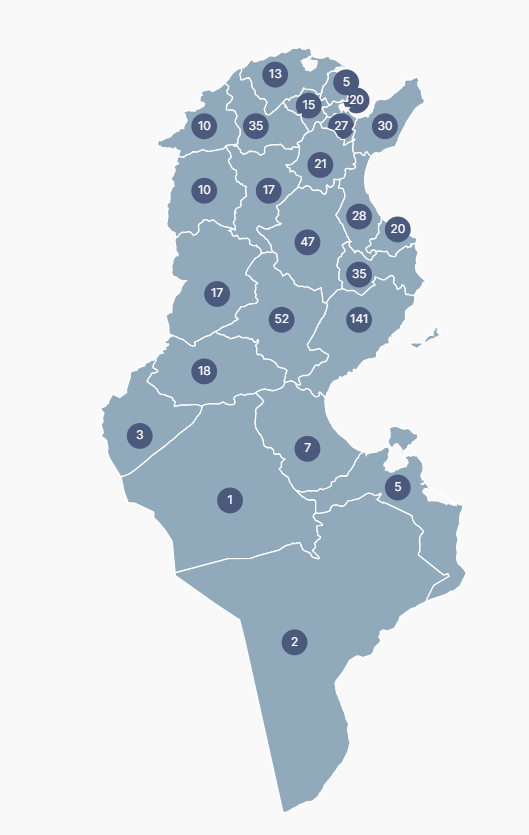

Dal 1988 a oggi, la Cooperazione italiana ha finanziato 10 linee di credito a sostegno delle piccole e medie imprese (PMI) tunisine, con un investimento globale di circa 350,5 milioni di euro e 80 milioni di dollari. Questi strumenti hanno permesso il finanziamento di circa 1.000 operazioni e la creazione di circa 16.000 posti di lavoro.